티스토리 뷰

순현재가치법 net present value (NPV) or net present worth (NPW)

경제성 평가의 한 방법

NPV = 현재값 (PV) of cash inflows - 현재값 (PV) of cash outflows

NPV > 0 : 가치 있는 사업

현재값 (PV) 은 cash flow를 이율을 고려해서 현재 값으로 환산

PV = Rt / (1+i)t

t : 기간

i : 이자율 discount rate

Rt : net cash flow = inflow – outflow

( t연수의 수입 - 지출출처 : m.blog.naver.com/PostView.nhn?blogId=shipbuilding_pro&logNo=221277121345&proxyReferer=https:%2F%2Fwww.google.com%2F

순현재가치법 net present value (NPV) or net present worth (NPW)

경제성 평가의 한 방법

NPV = 현재값 (PV) of cash inflows - 현재값 (PV) of cash outflows

NPV > 0 : 가치 있는 사업

현재값 (PV) 은 cash flow를 이율을 고려해서 현재 값으로 환산

PV = Rt / (1+i)t

t : 기간

i : 이자율 discount rate

Rt : net cash flow = inflow – outflow

( t연수의 수입 - 지출 )

예제

조선소는 신조 선박에 태양광 발전 시스템 설치를 옵션으로 요청받았다.

이 시스템은 매일 평균적으로 12시간동안 750 kW를 생산하며, 매월 유지보수비용은 1.5 USD/(kW Month) 이다. 또한, 기존의 발전기를 통한 전기 생산 비용은 0.1 USD / kWh 이다

그렇다면, 이 시스템의 extra cost가 얼마 이하가 되어야 선주는 이 옵션을 발효하겠는가?

(단, 이자율은 6% 임)

풀이

1년 전기 생산량의 가치

= 0.1 * 750 x 12 시간 x 365 = 328 500 USD/year

1년 유지비용

= 1.5 * 750 x 12 개월 = 13 500 USD/year

1년 이득

= 328 500 - 13 500 = 315 000 USD/year

선박의 수명을 20년으로 볼 때 PV 계산

Uniform Series Present Worth (P/A, i%, n) = 11.4699 이므로

(표를 통해서 구해도 되고, 식으로 구해도됨 {(1+0.06)^20-1}/{0.06*(1+0.06)^20})

PV of 20년간 315 000 USD/year = 11.46992 x 315,000 = $3,624,495.

따라서, 순현재가치 (NPV)를 +으로 하기 위해서는 투자비용은 $3,624,495 를 넘지 않아야 함.

참고

내부수익률 (internal rate of return, IRR)

NPV를 양으로 하는 수익률

사업기간 동안의 현금수익 흐름의 현재가치PV가 투자지출과 같아지는 이자율

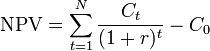

계산 공식은 다음과 같습니다.(위키디피아)

t : 현금 흐름의 기간

N : 사업의 전체 기간

r : 할인율

Ct : 시간 t에서의 순현금흐름

C0 : 투하자본(투자액)

=⟦ C1/(1+r) + C2/(1+r)2 ---- + Cn/(1+r)N⟧- C0

여기서 할인율은 기업의 평균 자금조달 금리로 대치해도 되며, 여기에 물가 상승률을 반영하기도 합니다.

또한, 순현금흐름이란 순수익을 의미하여 해당 기간의 수익에서 해당 기간에 소요한 자금(경비 등)을

제외한 금액으로 계산됩니다.

예를 들면, 1,000,000원으로 구입한 자판기가 첫해 500,000원을 벌어 들이고

그해 원가 및 경비가 100,000원인이며 매년 원가가 4% 증가하고 판매가는 5% 증가 시킬 계획인 사업의

4년차 때 누적 예상 수익 규모를 구해 보면 다음과 같습니다.(할인율은 7%)

그런데 누군가 게임기 투자를 권유해서 확인해 보니 다음과 같았습니다.

1,000,000원으로 게임기를 구입하면 첫해 400,000원을 벌어 들이고

그해 원가 및 경비가 60,000원인이며 매년 원가가 4% 증가하고 판매가는 7% 증가 시킬 계획인 사업이었습니다.

둘 중에 어떤게 더 이익인지 한번에 계산이 안되서

게임기 사업의 4년차 때 누적 예상 수익 규모를 구해보았더니 다음과 같습니다.

자판기 4년차 누적 수익 428,973원 VS 4년차 누적 수익 게임기 506,814원

1년차 까지는 자판기가 더 좋았으며 2년차는 거의 차이가 없다가 3년차 부터 게임기가 점점 수익규모가

증가하는 것을 볼 수 있네요ㅎ

이처럼 동일 혹은 유사한 투자규모를 갖고 있는 프로젝트나 사업을 비교할 때는 NPV가 적합하지만

투자규모가 크게 차이가 나는 사업들을 비교 할 때는 NPV가 적절하지 않습니다.

투자규모에 따라 당연히 수익규모가 차이가 나기 때문에 단순하게 NPV가 큰 사업을 선택하게 되면

투자대비 효율이 않좋은 사업을 선택하게 될 수도 있습니다.

출처: https://uslifelog.tistory.com/18 [U's Lifelog]

헛 내가 계산한 것과 출처의 저자가 계산한 값이 다르다.. 아래 문서는 내가 계산한 것..

-----------------

출처 : ko.wikihow.com/%EC%88%9C-%ED%98%84%EC%9E%AC-%EA%B0%80%EC%B9%98-%EA%B5%AC%ED%95%98%EA%B8%B0

PV = FV / (1+i)t 공식을 활용하여 현재가치와 미래가치를 구해보자. 일반 NPV 공식을 살짝 변경해보면, 현재 있는 일정금액의 돈이 미래에 얼마의 가치가 될지 (또는 미래의 일정금액이 현재 시점에서 얼마의 가치가 있는지) 재깍 구할 수 있다. 간단히 PV = FV / (1+i)t 공식을 쓰면 된다. 여기서 i는 할인율, t는 분석할 기간횟수, FV는 돈의 미래가치, PV는 현재가치이다. i와 t를 알고, FV나 PV 중 하나를 안다면, 마지막 변수를 구하는 것은 상대적으로 쉽다.

- 예를 들어, $1,000의 5년 후 가치가 얼마인지 알고 싶다고 해보자. 정말 딱 그렇게만 주어져도, 그 돈에 2%수익률을 구할 수 있다. i는 0.02, t는 5, PV는 1,000이면 FV를 다음과 같이 구할 수 있다:

- 1,000 = FV / (1+0.02)^5

- 1,000 = FV / (1.02)^5

- 1,000 = FV / 1.104

- 1,000 × 1.104 = FV = $1,104

주의사항

- 금융 결정을 내릴 때에는 반드시 시간 가치를 고려해야 한다. 화폐의 시간가치란 적절한 투자를 통해 지금의 화폐가치가 미래에 더 높아진다는 콘셉트이다.

- Total

- Today

- Yesterday

- Keycode

- springboot

- element위치

- CSS

- $.each

- $.extend

- @ExceptionHandler

- caniuse

- 프로젝트명변경

- oracle

- QueryDSL

- PostgreSQL

- excel

- lombok

- Javascript

- JQuery

- object key

- devtools

- 정규식

- border-collapse

- spring

- 여러 컬럼 update

- ul li로 테이블

- 전후방탐색

- sumifs

- setter

- DatePicker

- 진열사랑

- getter

- draw.io

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |