티스토리 뷰

DCF(Discounted Cash Flow)란?

기업가치평가(Valuation)시 많이 사용되는 정교한 모델로 DCF방법(Discounted Cash Flow Method, 현금흐름할인법)이 있다고 했습니다.

개념적으로 간단히 말씀드리면, 미래에 매년 회사가 창출할 것으로 예상하는 현금흐름(이익이 아니라 현금 즉, Cash 흐름)을 최대한 정성껏 예측하고, 이를 적절한 할인율로 나누어 현재가치(Present Value)를 구하고 이를 합산하는 과정을 통해 도출하게 됩니다.

DCF 방법의 순서를 간단히만 요약하면 아래와 같습니다.

1. 미래 추정 기간(Forecast Horizon, 가령, 향후 10년간 또는 향후 20년간)을 정의함.

2. 미래 추정 기간 동안 매년 현금흐름(Free Cash Flow)을 추정함.

3. 적절한 할인율(WACC : Weighted Average Cost of Capital, 가중평균자본비용)을 추정함.

4. 미래 추정 기간 이후의 잔존가치(Residual Value, Terminal Value, Continuing)를 추정함.

5. 미래 현금흐름과 잔존가치를 상기 도출한 할인율(WACC, 가중평균자본비용)로 할인하여 모두 합산함.

상기 과정을 통해 도출된 가치를 영업가치(Business Value)라 하며, 여기에 잉여현금 및 비영업용 자산 보유액 등을 합산하면 기업가치(Enterprise Value)가 됩니다. 또 이 기업가치에서 차입금을 차감하면 지분가치(Equity Value)가 도출됩니다.

예를 들어 간단히 설명드리면, 미래 20년 동안의 추정 현금흐름을 할인한 현재가치 합계가 900이고, 20년 이후의 잔존가치의 현재가치가 100이면, 이 회사의 영업가치(Business Value)는 1,000이 됩니다. 그런데, 이 회사가 현재 잉여 현금 100, 비영업용 주식보유액 100, 비영업용 부동산 100을 보유하고 있으면, 이 회사의 기업가치(Enterprise Value)는 1,300(=1,000+100+100+100)이 되는 것입니다. 그리고, 그 회사가 현재 차입금 200을 갖고 있다면 이 회사의 지분가치(Equity Value)는 1,200(=1,300-200)이 되는 것입니다.

영업가치에서 기업가치를 구할 때 더하는 세부 항목이나, 기업가치에서 지분가치를 구할 때 빼는 세부 항목에 대해서는 기술적으로 약간의 이견이 있을 수 있습니다만(가령, 현금에 대해서 어떤 사람은 대부분 비영업용 자산으로 보고, 어떤 사람은 상당 부분을 영업용 자산으로 보려고 하기로 합니다.), DCF 방법을 개념적으로 이해하는 맥락에서는 크게 신경쓰지 않으셔도 됩니다.

DCF 방법을 순서대로 간단히 부연 설명하면 아래와 같습니다.

첫째, 미래 추정 기간을 정의해야 합니다. 이 때 가급적 충분한 기간을 설정하는 것이 좋습니다. 많은 경우 대체로 10년, 20년 정도는 하는 것이 좋았던 것 같고, 5년 미만으로 하면 그 이후 잔존가치 비중이 너무 커져서 신뢰도가 떨어지는 것 같습니다.

둘째, 미래 추정 기간 중 매년 현금흐름(Free Cash Flow)을 추정해야 합니다. 미래 매출, 판매원가, 판관비, 감가상가액을 등을 추정하여 EBIT(Earnings before interest and tax, 회계상 영업이익과 거의 유사한 개념으로 보셔도 될 것 같습니다.)을 구하고, 그 수치에 현금유입요소(감가상각액 등) 및 현금 유출요소(세금, 순자본지출액, 운전자본 증가액 등)를 가감하여 매년 잉여 현금흐름(free cash flow)를 예측합니다. 근데 문제는 현실적으로 당장 내년도 실적 예측도 어려운 경우가 있는데 5년 후, 10년 후를 예측한다는 자체가 신뢰성이 있느냐 하고 생각될 수도 있습니다. 그래서 DCF가 개념적으로 정교한데 실제 어려운 것이 이러한 미래 중장기 추정을 해야 한다는 점 때문입니다.

셋째, 적절한 할인율(WACC : Weighted Average Cost of Capital, 가중평균자본비용)을 추정하는 과정입니다. 미래 현금흐름에 대해 현재가치로 환산할 때 사용할 적절한 할인율(가령, 5%, 8%, 10%, 12%, 15% 등)을 추정하는 것입니다. 지난번 간단히 소개한 비상장법인에 대한 상증법상 보충적 가치 평가에서는 (다소 편의적으로) 현재 10% 할인율을 적용하도록 법령에 규정되어 있습니다만, DCF 방식에서는 개별 기업의 실체에 맞게 다소 정교한 방법을 통해 WACC(“왁”이라고 읽는 사람도 있고, “웩”이라고 읽는 사람도 있습니다.^^)를 계산합니다. WACC은 기업의 가치 추정액을 결정하는데 매우 큰 영향을 미치는 요소인데 구하는 것도 다소 좀 복잡해서 나중에 별도 설명하도록 하겠습니다.

넷째, 미래 추정 기간 이후의 잔존가치를 산정하는 방식입니다. 가령 추정기간을 20년이라고 하면, 그 때 이후의 현금흐름을 추정하는 것입니다. 보통 추정 기간 이후는 Zero 성장을 가정하는 경우가 많고, 업종과 기업 전망에 따라 잔존가치를 0으로 하거나 아주 미미한 수준의 영구 성장율(1~3%)을 단순 가정하기도 합니다. 가령 추정 기간이 20년이고, 20년 이후부터 매년 50씩 현금흐름이 발생하고 할인율이 10%라고 가정하면 20년 이후 시점에서 잔존가치는 500(=50/0.1)으로 계산됩니다.

다섯째, 미래 현금흐름과 잔존가치를 WACC(가중평균자본비용, 할인율)으로 할인하여 모두 합산하는 과정입니다. 가령 WACC이 10%이라고 하면 내년도 현금흐름에 대한 현재가치(Present Value) 환산 할인율은 1/(1+0.1), 내후년 현금흐름에 대한 현재가치 환산 할인율은 1/(1+0.1) x 1/(1+0.1), 그 다음해는 1/(1+0.1) x 1/(1+0.1) x 1/(1+0.1)… 이런 식으로 되는 것입니다. 이렇게 하면 각년도의 현금흐름에 대한 현재가치(Present Value)를 구하게 되고, 그것을 다 합치게 되면 앞서 말씀드린 영업가치(Business Value)가 되는 것이고, 여기에 아까 말씀드린 대로 추가 가감하면 기업가치(Enterprise Value)와 지분가치(Equity Value)를 구할 수 있습니다.

--------------

1. 잉여현금흐름(Free Cash Flow)

FCF란, 운영비용, 고정자산, 운전 자본에 대한 투자지출을 마무리한 후, 채권자와 주주에게 분배할 수 있는 현금 흐름

잉여현금흐름(Free Cash Flow) = EBIT x (1 -t) + 감가상각비 - (고정자산 및 운전자본 투자지출)

EBIT(Earnings Before Interest and taxes)에 1- t(법인세율)을 곱한 EBIAT(Earnings Before Interest After Taxes)에는, 실제로 현금의 유출은 없지만, 회계상으로는 손실에 해당하는 감가상각비를 가산합니다. 고정자산 지출은, EBIT의 계산에 포함되어 있지 않기 때문에 현금지출이 있는 것으로 가정하여 차감합니다

2. 잔존가치(Terminal Value, TV) 계산

잔존가치(TV)란, 기업이 사업을 정리할 시점에서의, 평가 대상 기업의 사업가치를 뜻합니다. 일반적으로는, 평가 대상 기업이 사업을 계속하는 것으로 가정하는, 계속 기업의 가정(Going-Concern Assumption, GCA)을 적용합니다. 잔존가치는 다음과 같은 식으로 나타낼 수 있습니다.

잔존가치(Terminal Value, TV) = FCF x(1+성장률)÷(할인율-성장률)

성장률은 FCF의 성장률에 해당하며, 장기적으로 볼 때 업계의 성장률 내지는 거시 경제 성장률에 수렴할 것으로 예상되지만, 성장률은 변수에 따라 불확실성이 높기 때문에, 가능한 한 보수적으로 산정을 하는 편이 좋습니다. 그렇다면, 실제로 계산을 해보도록 하겠습니다.

| A기업 | 2020년 | 2021년 | 2022년 이후 |

| EBIT | 2,400 | 2,200 | 2,600 |

| 법인세 | 800 | 700 | 900 |

| EBIAT | 1,600 | 1,500 | 1,700 |

| 감가상각비 | 1,400 | 1,200 | 1,600 |

| 고정자산 투자지출 | 1,000 | 1,400 | 1,200 |

| 운전자본 투자지출 | 100 | 100 | 100 |

| FCF | 1,900 | 1,200 | 2,000 |

할인율: 5.2%, 성장률: 0.1%로 가정했을 경우, 2022년 이후, A 기업의 2022년 이후 잔존가치는 (Terminal Value, TV) = FCF x(1+성장률)÷(할인율-성장률)이므로, TV = 2,000 x(1+0.001)÷(0.052-0.001) = 39,255

3. 가중 평균 자본 비용 (Weighted Average Cost of Capital, WACC)계산

일반적으로, 기업의 재무 실적을 평가할 때는, 사업에 투자한 자산의 이익률이 자본 비용을 얼마만큼 상회했는지를 기준으로 합니다. 투자된 자본 대비 투자자(채권자 및 주주)가 요구하는 기대 수익률을 자본 비용이라고 합니다. 즉, 기업 전체의 자본 비용은, 주주가 기대하는 주주 자본 비용과, 채권자가 요구하는 채권자의 기대수익률인 부채 비용으로 구성됩니다. DCF 가치평가에서는, 이 두 가지의 비용으로부터 도출되는 가중평균 자본비용(Weighted Average Cost of Capital, WACC)이 널리 사용되고 있습니다. 이를 식으로 나타내면, 다음과 같습니다.

가중 평균 자본 비용(WACC)

Rd : 부채 비용(세전), Re : 주주 자본 비용, T: 실효세율, D: 유이자 부채 E: 주주 자본

부채 비용(Rd)에서는, 절세효과를 가치에 반영시키기 위해 부채 비용(Rd)에 (1-T(실효세율))을 곱해줍니다. 한편, 주주 자본 비용(Re)은 자본 자산 평가 모델(Capital Asset Pricing Model, CAPM)에 의해서 계산하는 것이 일반적입니다. 이는, 주주가 기업에 기대하는 요구 수익률이라고 생각하면 될 것 같습니다. CAPM의 공식은 다음과 같습니다.

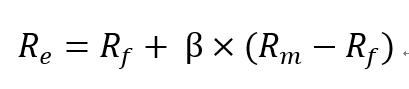

자본 자산 평가 모델 (CAPM)

Re: 주주 자본 비용, Rf: 무위험 이율, Rm:시장 전체 기대 수익률, Rm-Rf: 시장 위험 프리미엄, β: 주식의 시장 민감도

무위험 이율은 통상, 리스크가 없는 10년물 국채의 이율을 사용하는 경우가 많습니다. 주식의 시장 민감도인 β는, 개별 주식의 주가 변화와 주식 시장 전체의 변화의 상관관계를 나타냅니다. 즉, β가 높을수록, 주식의 시장 민감도가 높고, 주가 변동 리스크가 높다고 할 수 있습니다. 여기에서, Rd: 4%, Re: 10%, T: 30%, D: 1000, E: 1200라고 가정했을 경우, WACC 공식에 의해, WACC = 0.04 ×(1-0.3) ×((1000)÷(1000+1200))+0.1 ×((1000)÷(1000+1200)) = 0.0127+0.0455=0.0582 = 5.82%

4. FCF 및 TV의 현재가치 계산

또한, DCF 가치평가에서는 미래 현금 흐름의 현재 가치를 고려해야만 합니다. 현재 가치란, 미래의 어떤 시점의 돈이 현시점의 가치로 나타내면 얼마가 될 것인가 하는 것과 관련이 있습니다. 예를 들어, 시중 금리가 5%라고 하면, 3년 뒤에 유입이 기대되는 10만 원의 현재가치는 다음과 같이 계산할 수 있습니다. 10만 원÷1.05÷1.05÷1.05=8.64만 원. 이와 유사하게, DCF 가치평가에서는, 지금까지 계산한 FCF, TV를 WACC를 이용한 현재가치로 할인해서 최종 기업 가치를 구할 수 있습니다.

| A기업 | 2020년 | 2021년 | 2022년 이후 | |

| EBIT | 2,400 | 2,200 | 2,600 | |

| 법인세 | 800 | 700 | 900 | |

| EBIAT | 1,600 | 1,500 | 1,700 | |

| 감가상각비 | 1,400 | 1,200 | 1,600 | |

| 고정자산 투자지출 | 1,000 | 1,400 | 1,200 | |

| 운전자본 투자지출 | 100 | 100 | 100 | |

| FCF | 1,900 | 1,200 | 2,000 | |

| 잔존가치 | 39,255 | |||

| WACC | 5.82% | 5.82% | 5.82% | 합계 |

| FCF 현재가치 | 1,796 | 1,072 | 33,127 | 35,995 |

'경제' 카테고리의 다른 글

| 코스닥공매도 허용 (0) | 2021.06.17 |

|---|---|

| 순현재가치법(NPV) (0) | 2021.03.29 |

| 『주식의 시대 투자의 자세』 (0) | 2021.02.12 |

| 이효석의 경제분석 (0) | 2021.01.13 |

| 2차전지 value chain (0) | 2020.12.27 |

- Total

- Today

- Yesterday

- oracle

- @ExceptionHandler

- springboot

- devtools

- Javascript

- 전후방탐색

- sumifs

- PostgreSQL

- Keycode

- $.each

- CSS

- $.extend

- draw.io

- 진열사랑

- DatePicker

- border-collapse

- element위치

- caniuse

- 정규식

- JQuery

- 프로젝트명변경

- ul li로 테이블

- QueryDSL

- object key

- excel

- getter

- spring

- setter

- 여러 컬럼 update

- lombok

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |